שוק ההון הישראלי חווה גל של אופטימיות בימים האחרונים, כאשר הציפיות להורדת ריבית שלישית ברציפות על ידי בנק ישראל מעניקות דחיפה משמעותית למניות הנדל"ן. סקטור הנדל"ן בת"א 125 עלה ביותר מ-8% מתחילת הרבעון, ומניות בודדות רשמו זינוקים דו-ספרתיים.

הרקע: מחזור הורדות ריבית

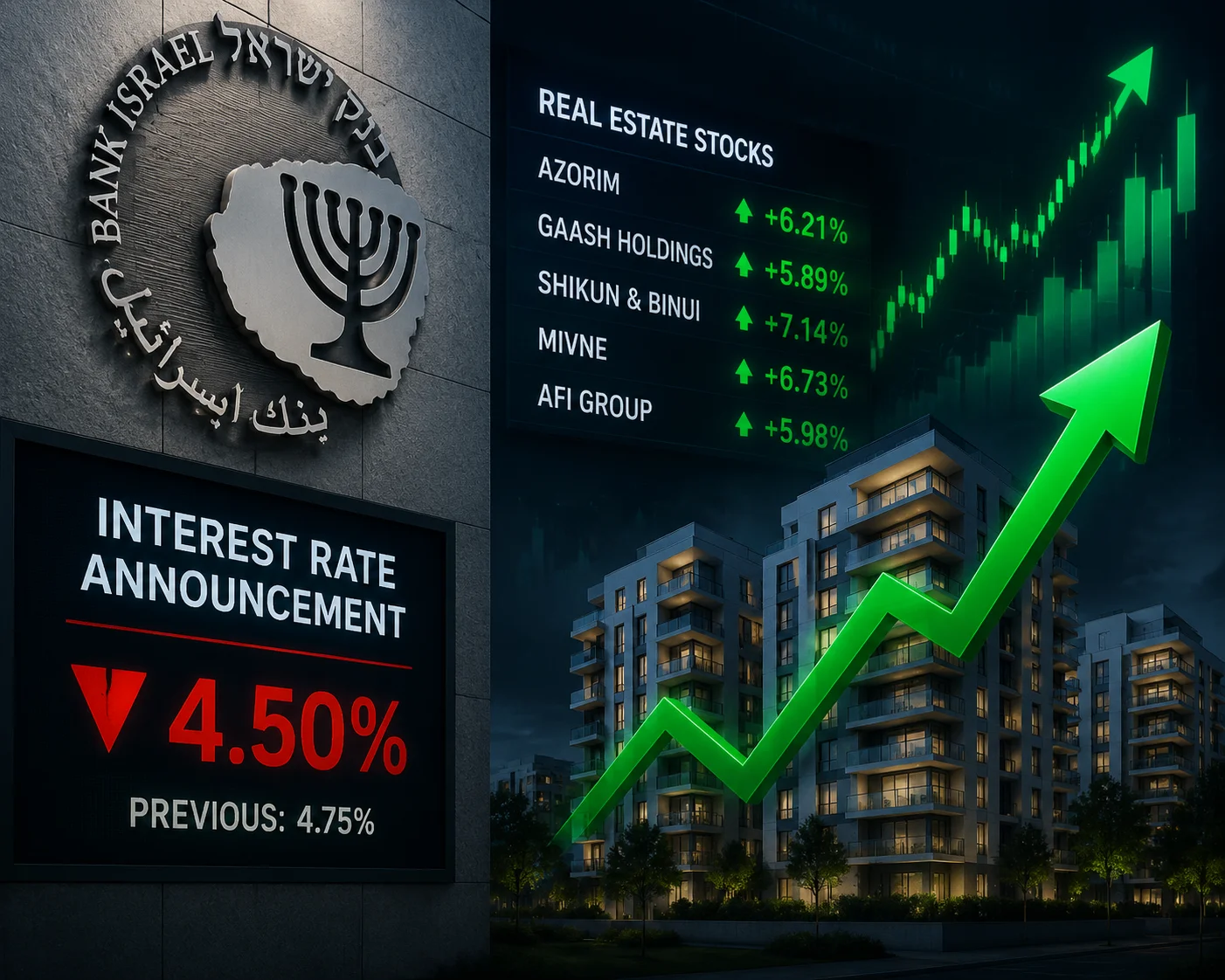

בנק ישראל הוריד את הריבית פעמיים מאז תחילת 2026: בינואר מ-4.5% ל-4.25%, ובמרץ ל-4%. כעת, רוב הכלכלנים צופים הורדה שלישית ליוני, שתוריד את הריבית ל-3.75%. חלקם אף מעריכים שהריבית עשויה לרדת ל-3.5% עד סוף השנה.

הנגיד אמיר ירון שלח אותות זהירים אך חיוביים בהופעותיו האחרונות. הוא ציין כי האינפלציה בישראל ירדה ליעד של 2.8%, וכי התנאים הכלכליים מאפשרים המשך הרחבה מוניטרית. עם זאת, הדגיש שכל החלטה תתקבל על בסיס נתונים עדכניים.

מניות הנדל"ן שמובילות את העליות

הסקטור כולו נהנה מהציפיות, אך חלק מהמניות בולטות במיוחד:

- אזורים: עלייה של כ-14% מתחילת הרבעון. החברה מדווחת על עלייה בביקוש לדירות חדשות ועל האצת קצב המכירות בפרויקטים קיימים

- שיכון ובינוי נדל"ן: עלייה של כ-11%. החברה נהנית מפורטפוליו נדל"ן מניב מגוון ומחיזוק הביקוש להשכרה

- אלקטרה נדל"ן: עלייה של כ-9%. מתמקדת בנדל"ן מסחרי ומשרדי שנהנה מחזרה הדרגתית לשגרה

- ריט 1: עלייה של כ-12%. תיק הנכסים הגדול שלה מהווה מגן טבעי ומושך משקיעים מוסדיים

- מליסרון: עלייה של כ-8%. חברת הקניונים הגדולה נהנית מעלייה בצריכה הפרטית

למה ריבית נמוכה טובה לנדל"ן

הקשר בין ריבית לנדל"ן הוא מהחזקים בכלכלה, והוא פועל במספר ערוצים במקביל. ראשית, ריבית נמוכה מוזילה את עלויות המימון של חברות הנדל"ן, שמבוססות במידה רבה על חוב. חברה ששילמה 5% ריבית על אג"ח, תשלם פחות בגלגול הבא, מה שמשפר את הרווחיות.

שנית, ריבית נמוכה מייקרת את הנכסים עצמם. בשיטת היוון הכנסות (Cap Rate), ירידה בריבית מובילה לירידה בשיעורי ההיוון ולעלייה בשווי הנכסים. נכס מניב שהיה שווה 100 מיליון שקלים בריבית גבוהה, עשוי להיות שווה 110 עד 115 מיליון בריבית נמוכה יותר.

שלישית, ריבית נמוכה מגדילה את הביקוש לדירות מגורים. משכנתאות זולות יותר מאפשרות לרוכשים לקחת הלוואות גדולות יותר, מה שמזין את הביקוש ותומך במחירי הדירות.

השפעה על שוק המשכנתאות

הורדת הריבית השלישית צפויה להמשיך ולהוזיל את המשכנתאות. ריבית הפריים, שעומדת כיום על 5.5%, צפויה לרדת ל-5.25%. עבור משכנתא ממוצעת של 1.2 מיליון שקלים ל-25 שנה במסלול פריים, מדובר בחיסכון של כ-150 שקלים בחודש, או כ-1,800 שקלים בשנה.

גם ריביות המשכנתא הקבועות צפויות לרדת. כבר כיום ניתן לקבל ריבית קבועה של 4.2% עד 4.5% לתקופות של 15 עד 20 שנה, ירידה של כ-0.5% מהרמות ששררו לפני חצי שנה. יועצי משכנתאות מדווחים על עלייה חדה בבקשות למיחזור משכנתאות קיימות.

האם כדאי להשקיע עכשיו?

האנליסטים חלוקים. המצדדים בהשקעה מציינים שמחזור הורדות הריבית עדיין בעיצומו, ושמניות הנדל"ן עדיין נסחרות בהנחה יחסית לשוויין ההוגן. לטענתם, אם הריבית תרד ל-3.5% עד סוף 2026, יש עוד מקום לעליות משמעותיות.

מנגד, הזהירים מזכירים שחלק ניכר מהורדות הריבית כבר תומחר במניות, ושסיכונים גיאופוליטיים או אינפלציוניים עלולים לעצור את מחזור ההורדות. הם גם מציינים שסקטור הנדל"ן רגיש מאוד לשינויים ברגולציה ובמיסוי.

ההמלצה הכללית: משקיעים שמאמינים בהמשך מחזור הורדות הריבית ימצאו במניות הנדל"ן הזדמנות, אך חשוב לפזר את ההשקעה בין מספר חברות ותת-סקטורים, ולא לשים את כל הביצים בסל אחד.